2016年已经过去大半,从目前的情况来看今年中国车市略有回暖,数据显示上半年中国乘用车销量已经突破前往,同比上升11.5%,其中SUV表现最为抢眼,总销量为391.5万辆,同比增长44.4%。而在众多合资、国产SUV车型当中,自主品牌表现抢眼,多款车型领跑销量榜单。

如今中国车市,可以称得上得SUV者得天下,所有厂商近乎疯狂的开发SUV车型,无论国产还是合资都将SUV车型作为安身立命的法宝。不过从上半年数据我们发现,如今的中国SUV市场自主和合资选择了两条不同的发展路线,自主通过低价进攻市场,主要的产品还是小型SUV产品;而合资则牢牢把控中高端市场,尤其是紧凑型和城市SUV基本上是合资的天下。

通过梳理2016年1-6月中国市场SUV新上车型统计表和2016年1-6月中国市场SUV车型销量前20信息统计表,结合业内人士调查,看未来自主品牌能否在SUV车型市场的”热土”上抢占先机。

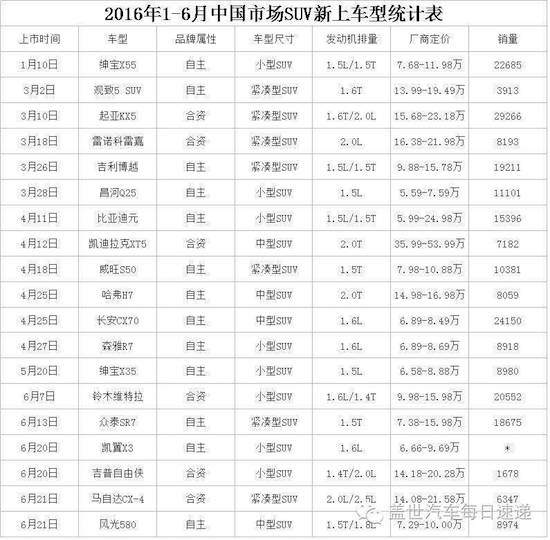

图一 2016年1-6月中国市场SUV新上车型统计表(数据来源盖世汽车网)

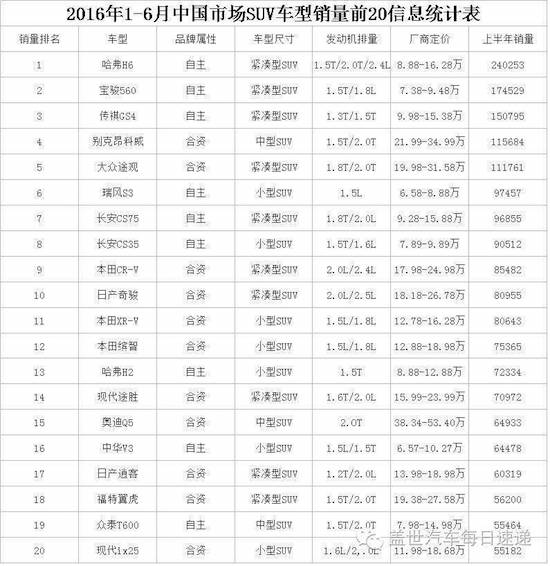

图二 2016年1-6月中国市场SUV车型销量前20信息统计表(数据来源盖世汽车网)

自主品牌霸占三甲 合资品牌认可度高

近些年来中国消费市场的结构发生了变化,多方面利好因素使中国车企迅速完成了前期的技术积累,但由逆向研发所带来的问题也在凸显。所以抛开成本定价、终端优惠、政策扶植等因素的影响,合资品牌在产品力、口碑等综合性能上具有更加明显的优势,这一点在图二中也可以看出。虽然哈弗、宝骏、传祺的销量遥遥领先,但是在上半年销量前20中,合资品牌依靠其产品力和品牌溢价更多的将15万以上的中端市场牢牢把控。

大空间将成为趋势

在上半年新上市的19款车型中,有8款小型SUV和7款紧凑型SUV;而在上半年销量前20中,有7款小型SUV和10款紧凑型SUV,说明现阶段无论是消费者还是车企都看好中小型SUV市场。但是将数据拆分后发现,在上半年SUV销量前20中,奥迪Q5、别克昂科威、众泰T600分别形成了中型SUV市场中高中低三个档次车型覆盖,并且拥有非常不错的销量数据,消费者的观念似乎发生了转变。的确,随着中国汽车消费市场的不断成熟,消费者对于自己的用车需求也将更加明确。SUV车型高通过性、空间灵活的优势将更容易被市场所接受,这对于中型SUV市场来说是一个积极的信号。并且随着国家”二胎”政策的进一步推进,其政策红利或将助推中型SUV车型的发展。

自主品牌急于开拓中端市场

从经济学角度来说,消费品的价格与其销量呈负相关关系。也就是说当消费品不属于生活必需品时,其价格越高销量则越低。这也很好地解释了调查三中呈现的样本数据。不过这也向自主车企发出了一个危险的信号,那就是未来如何在15-25万元的价格区间与合资品牌争夺市场。从目前中国车市来看,自主品牌将更多的精力放在抢夺5-15万元的市场份额中。但是低售价意味着低成本,而低成本则意味着差强人意的产品力,这样用户口碑就很难建立,最终导致自身的品牌溢价能力难以提升。在这里不得不提广汽集团和观致汽车,他们并没有将精力一味地放在低端车型上,而是选择正向研发,提升自身产品力通过创立子品牌展开宣传攻势。利用精准的市场调研、靓丽的外观、不错的性价比迅速打开市场,这也是为何传祺GS4作为车坛新秀能够获得前三甲的重要原因。

动力够用就好

由于中国目前实行的排量税政策,加之欧洲车企押宝涡轮增压技术,致使小排量涡轮增压车型成为中国市场的主力军,这些在图一中表现更加直观。从调查中可以看出,未来消费者将更加认可市场定义的”黄金排量”,也就是说消费者对于汽车性能的要求将由”能用”转变为”够用”,满足自身对多种使用场景的需求。所以对于自主车企来说,怎样在保证现有的技术优势提升产品价值的同时,与合资品牌良性竞争就变得尤为重要。

消费观念趋于理性

费结构的升级必将引发市场波动,从现阶段来看中国消费者对于汽车的需求还停留在”人生第一台车”中,其消费观念还不成熟。但是随着时间的推移,汽车的工具属性将被进一步放大,能够满足用车需求且经济环保的车型将逐渐被市场所认可。而自主品牌则需要加大自主研发力度,通过加强自身产业链的把控进一步降低运营成本,从而以优秀的”品价比”打动消费者的心。

小结 SUV车型正逐渐成为带动中国汽车市场增长的核心驱动力,而合资品牌的加入也使未来的SUV车型市场竞争更加激烈。相信随着自主品牌的持续发力,以提升产品力和性价比为核心的发展策略,必定赢得消费者的青睐。